English

English由中国煤炭资源网主办的“2018年(第六届)国际动力煤资源与市场高峰论坛”于2018年11月14日在北京召开。中国煤炭工业协会副秘书长、中国煤炭经济研究会理事长张宏做了“煤炭去产能政策效果与运行形势展望”的演讲。

中国煤炭工业协会副秘书长、中国煤炭经济研究会理事长 张宏

一、煤炭去产能政策实施效果分析

张宏表示,随着煤炭去产能政策的实施,过剩产能得到了有效化解;市场供需实现了基本平衡;市场价格在绿色区间波动;经济效益呈现恢复性增长;去产能职工安置平稳有序;资产债务处置在探索深入。

1、过剩产能得到了有效化解

2、市场供需实现了基本平衡

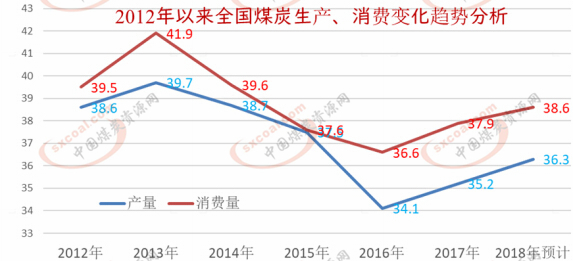

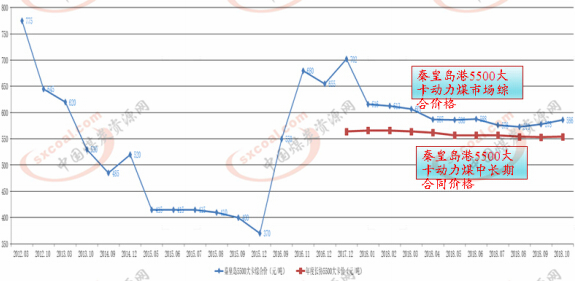

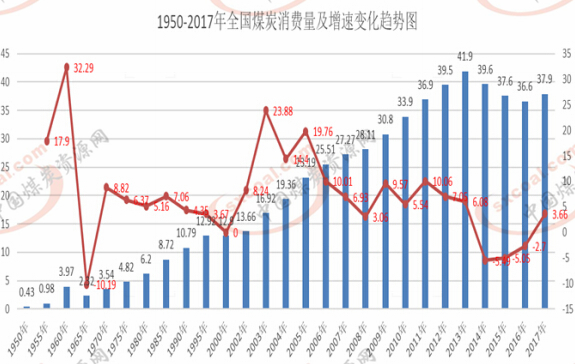

3、市场价格在绿色区间波动

4、行业经济效益呈现恢复性增长

5、在职工安置方面,主要产煤省区政府积极推动去产能关闭煤矿职工安置工作;如,黑龙江省先后组织转岗分流安置职工近5.5万多人;大型煤炭企业去产能煤矿关闭后,通过内部转岗安置、内部退养等措施,绝大多数职工得到了妥善安置;组织再就业培训,增加职工再就业能力。

6、关于煤企资产债务处置也在探索中不断深入。《关于钢铁煤炭行业化解过剩产能国有资产处置损失有关财务处理问题的通知》(财资[2018]1号),对去产能关闭煤矿资产处理提出了具体意见。《关于钢铁煤炭行业化解过剩产能金融债权债务问题的若干意见》(银监发〔2016〕51号)以及《关于市场化银行债权转股权实施中有关具体政策问题的通知》(发改财金[2018]152号)。目前,各大型煤炭企业与金融机构正在积极推动市场化债转股工作实施与落地。

二、煤炭产业格局变化及主要特点

通过去产能政策的实施煤炭产业格局也发生了一些变化,主要表现在以下九个方面。

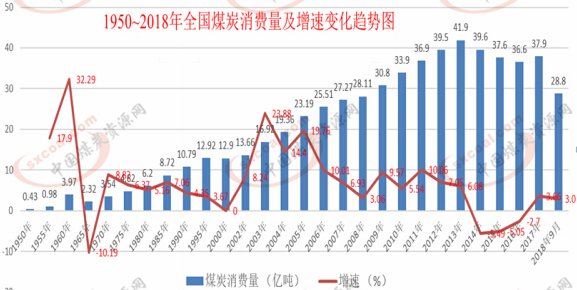

1、由长期以来的“结构性过剩、全国煤炭总量长期不足”转为“结构性不足、全国煤炭总量长期过剩”态势。

2、煤炭生产格局由长期以来的“大中小煤矿并举、中小煤矿为主”转为“大型现代化煤矿为主、中小煤矿为辅”态势。

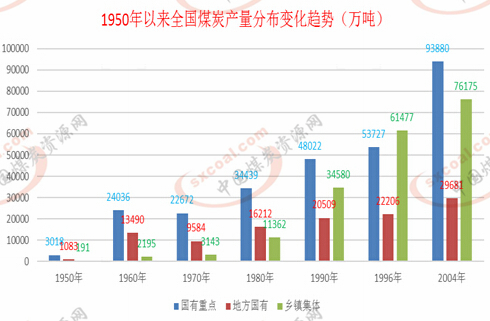

全国煤矿数量逐渐由上世纪80年代的8万多处减少到2005年的2.48万处(其中:年产120万吨及以上的煤矿390处、产量7.8亿吨)、2013年的1.25万处、2015年底的1.2万处。初步分析,截止2017年底,全国各类煤矿总数不足7000处,正常生产煤矿4000多处;建成年产120万吨及以上的大型现代化煤矿1200处左右,产量占全国的75%以上;建成千万吨级生产煤矿37处,产能6.4亿吨/年,在建和改扩建千万吨级煤矿34处,产能4.4亿吨/年。

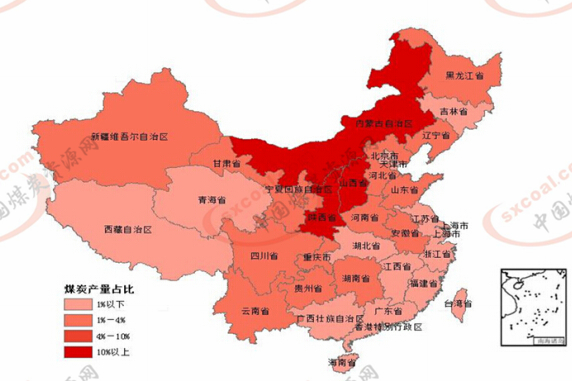

3、煤炭开发布局由长期以来的“中东部为主”转为“中西部为主、向晋陕蒙集中”,全国煤炭资源“梯级开发、梯级利用”开发利用布局初步形成。

4、全国煤炭消费呈现“消费增幅下降,总量增长空间变小,主要耗煤行业和区域转换”格局。主要表现在:传统的东部主要煤炭消费区逐渐由需求增速放缓向总量回落转变;全国煤炭消费逐渐向中西部转移。由长期以来的“电力、冶金、建材、化工、民用”五大行业拉动增长需求为主,转为电力行业增幅回落,冶金、建材、民用总量下降,化工行业耗煤有望增加态势。

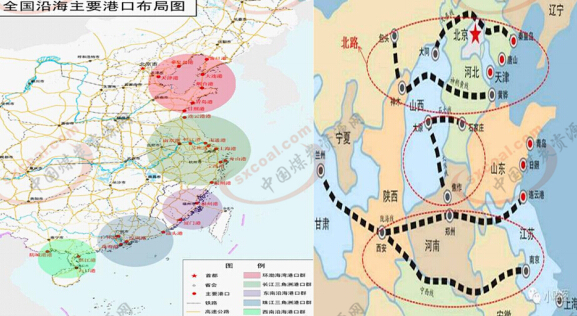

5、全国煤炭运输瓶颈制约逐渐缓解,“西煤东运、北煤南调、铁水联运、铁路直达”运输网络不断完善;但由于公路禁运,煤炭运输结构性运力紧张问题依然存在。

铁路运输方面,大秦、蒙冀、朔黄、瓦日、蒙华、兰渝等一批煤炭铁路运输专线能力不断增加;特别是蒙华煤炭运输干线运营后将对华中地区煤炭生产与市场格局带来较大影响。港口建设方面,秦皇岛、京唐、天津、黄骅、日照等环渤海下水港与华南接卸港口吞吐量大幅增加。

6、煤炭组织结构方面,煤炭企业组织向“强者愈强、企业差异化”发展越来越明显。

2017年,全国煤炭产量超亿吨的企业6家、产量12.2亿吨、占全国的34.7%;年产量超5000万吨的企业17家、产量20.3亿吨、占全国的57.6%;年产量超1000万吨的企业36家、产量24.6亿吨、占全国的69.8%。

优势企业快速发展,如国家能源集团、中煤能源、陕煤化、大同等;老矿区企业困难多,如东北、华北、两湖一江及中西部的部分老矿区煤炭企业;新兴企业潜力大,如内蒙古、陕西等地区新发展起来的民营和混合所有制企业。

7、煤基多元产业格局:“以煤为主、煤炭上下游产业融合发展,煤电、煤焦化、煤化工以及医养健康、新能源、金融等新兴产业快速发展”的多元化产业格局已经形成。

煤电产业方面,截止2017年底,煤炭企业参股控股电力装机规模超过3.0亿千瓦时,占全国火电装机的27.1%左右;煤焦化产业方面,主要企业包括山西焦煤、河南平煤、开滦等;现代煤化工方面,煤制油、煤制烯烃、煤制气、煤制乙二醇产能分别达到800万吨/年、800万吨/年、51亿立方米/年、270万吨/年。同时,装备制造、新能源新材料、现代物流、医养健康、金融服务等新产业不断发展壮大。

8、煤炭经济运行态势:由“全行业亏损、大起大落” 发展态势逐渐向“平稳运行、高质量发展”方向转变。

这主要表现在,1)煤炭市场价格机制确立; 2)煤炭中长期合同制度形成共识;3)煤炭企业效益回升、脱困发展初见成效;4)全社会煤炭库存处于合理水平;5)煤炭上下游协调发展机制逐渐形成。

9、煤矿安全生产形势:由“大幅降低煤矿安全生产事故和死亡人数” 向“安全生产形势根本好转和职业健康水平提升”方向转变。

这主要得益于:1)煤矿安全生产费用提取政策,有力支持了煤矿安全投入;2)煤矿安全法律法规与责任体系不断健全完善,安全管理水平大幅提高;3)煤矿安全技术装备水平提升,大型现代化煤矿集约化生产,有效控制了重大事故发生;4)淘汰关闭了一大批小煤矿,重特大事故得到了有效遏制。

三、煤炭行业经济运行形势展望

对于煤炭行业经济运行形势展望,张宏分析称,预计2019年煤炭消费将保持平稳,全国煤炭市场供应总体平衡、并向宽松方向转变,但考虑到气候和水电出力因素,不排除部分地区受资源、运输约束出现时段性偏紧的问题,煤炭的调峰作用越来越大。

张宏指出,我国宏观经济稳中向好形势没有改变,煤炭消费需求将继续保持平稳态势;但随着能源结构调整、经济转型升级,新能源可再生能源增长步伐加快,煤炭需求增幅进一步放缓。

煤炭市场供应朝着总体宽松的方向发展。首先,大型现代化煤矿产量比重逐年增长,煤矿生产适应市场需求的能力不断增强;特别是千万吨级特大型煤矿陆续投产;其次,煤炭进口量将继续保持平稳增长态势,进口量维持2.6亿吨左右,并已成为我国东南沿海地区煤炭稳定供应的重要组成部分;第三,随着蒙华铁路建成投入运营、瓦日线运能增长,煤炭转运能力继续保持增加。

不过,结构性紧张的问题依然会存在。全国煤炭调出量向晋陕蒙集中,受气候、煤矿安全、环保因素影响等区域性、时段性、品种性供应偏紧的问题仍可能出现。

煤炭市场化机制不断健全完善,保持市场价格平稳运行的基础将更加坚实。首先,自2017年以来,国家有关部门推动煤炭企业与用户签订中长期合同,今年,部分大型煤炭企业又纷纷探索签订3~5年的战略合作协议;初步调研分析,全国75%以上的动力煤和绝大部分炼焦煤签订了中长期合同或战略协议。其次,按照中长期合同“基础价+浮动价”的定价机制,中长期合同价格一直在绿色区间小幅波动。第三,随着中长期合同交易量增加,现货资源量相对较少,在市场供需关系变化时,非中长期合同煤炭价格波动较大。

煤炭行业效益回升,但老企业、老矿区效益低,发展不平衡,扭亏尚未脱困的问题依然突出,维护行业平稳运行,夯实转型升级发展基础任务依然艰巨。

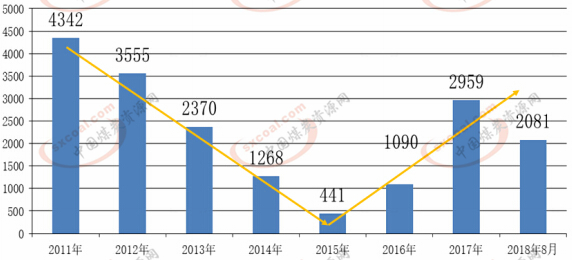

今年前8个月,全国规模以上煤炭企业实现利润总额2081.7亿元,同比增长16.6%;其中,大型煤炭企业(占全国煤炭产量的70%左右)实现利润1046.6亿元,同比增长36.2%。在90家大型煤炭企业中前10家利润总额791.4亿元,占大型煤炭企业的75.61%;

煤炭企业非煤产业快速发展,但多数非煤产业产值高、效益低的问题还较为突出。另外,多年来集中建设投资形成的企业负债率高、降杆杠难度大;截止2018年8月底,全国规模以上煤炭企业总负债4.03万亿元,资产负债率72.6%。

影响煤炭市场供需平稳运行的不确定因素依然存在,市场调控难度越来越大。主要包括:1)电力供需结构变化,峰谷差加大,大中型城市最大峰谷差占用电最大负荷的比重接近了50%,一般省份也接近40%;随着清洁能源发电比例的不断提高,煤电受季节、极端天气的影响越来越大,调峰压力加大;2)季节性短时煤炭需求波动与煤矿生产、铁路运输均衡性的矛盾越来越突出;3)目前煤炭铁路运输布局与区域市场供需变化还有许多不适应的地方;4)煤炭产品的金融属性不断增强,煤炭期货市场与现货市场的相互影响越来越大;5)煤炭贸易活跃,市场预期放大了煤炭需求的波动,短时煤炭供需平衡的矛盾越来越突出,调控越来越困难。

张宏最后综合分析表示,从需求看,宏观经济仍将保持中高速增长态势,进一步拉动能源需求。但控制煤炭消费总量、加大散煤治理和大气环境保护,非化石能源对煤炭的替代不断增强,煤炭消费增速将继续下降。

从供应看,煤炭新增产能不断释放,大型现代化煤矿产能增加,煤炭资源量将进一步增加;进口煤继续保持一定增加;铁路部门加大“调整运输结构”,煤炭有效供给质量不断提升。

总体上看,预计2019年煤炭消费将保持平稳,全国煤炭市场供应总体平衡、并向宽松方向转变,但考虑到气候和水电出力因素,不排除部分地区受资源、运输约束出现时段性偏紧的问题,煤炭的调峰作用越来越大。

(编辑:张艳 审校:霍吉平)

(编辑:张艳 审校:霍吉平)

如有任何疑问,请联系我们news@fwenergy.com或致电0351-4728541。